-

La Zone de Libre Echange Continentale Africaine (ZLECAf) – Qu’est-ce que c’est ?

La Zone de Libre Echange Continentale Africain (ZLECAf) est l’un des projets phares de l’Agenda 2063 de l’Union Africaine (UA) : « L’Afrique Nous Voulons ». Il s’agit d’un accord commercial très ambitieux, dont le champ d’application est très large et qui inclut des domaines essentiels de l’économie africaine, tels que le commerce des biens et services, la protection des investissements, la propriété intellectuelles, etc. En éliminant les obstacles au commerce en Afrique, l’objectif de la ZLECAf est de stimuler de manière significative le commerce intra-africain, en particulier le commerce de la production à valeur ajoutée et le commerce dans tous les secteurs de l’économie africaine.

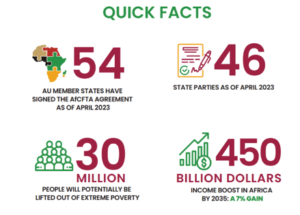

La ZLECAf est la plus grande zone de libre-échange au monde, réunissant les 55 pays de l’UA et huit (8) Communautés Economiques Régionales (CER). La ZLECAf est un marché continental unique avec une population d’environ 1,3 milliard de personnes (consommateurs) et un PIB combiné d’environ 3,4 trillions de dollars US. Elle vise à éliminer les barrières commerciales et stimuler le commerce intra-africain. La ZLECAf devrait contribuer à la mise en place de chaînes de valeur régionales en Afrique, favorisant l’investissement et la création d’emplois.

La ZLECAf est entrée en vigueur le 30 mai 2019, après que 24 États membres ont déposé leurs instruments de ratification à la suite d’une série d’engagements continentaux continus s’étendant depuis 2012. Il a été lancé lors de la 12ème session extraordinaire de la Conférence des chefs d’État et de gouvernement de l’UA à Niamey (Niger) en juillet 2019. Le début des échanges commerciaux dans le cadre de la ZLECAf a démarré le 1er janvier 2021.

Comme illustré dans l’image ci-dessous, les accords de la ZLECAf dont la préparation et l’adoption s’étendu sur deux phases, sont structurés en huit (8) domaines chacun établissant un processus distinct de négociation, d’adoption et de ratification : (1) Commerce des biens, (2) Commerce des services, (3) Mécanisme de règlement de différends, (4) les Investissements, (5) La Propriété intellectuelle, (6) Politique de compétitivité, (7) Commerce électronique, et (8) Les femmes et les jeunes dans le commerce.

Ainsi, la ZLECAF, à travers les accords autour de ces huit domaines, nourrit l’ambition de favoriser et accélérer l’industrialisation de l’Afrique, renforcer la compétitivité du continent, booster l’emplois, l’investissement et commerce intra-africain, dans une optique à moyen et long terme.

-

La ZLECAf, des origines aux nouvelles promesses

Les tentatives menées après l’indépendance pour créer une Afrique économiquement intégrée ont franchi des étapes importantes en la matière, depuis la création de l’Organisation de l’unité africaine (OUA) en 1963, avec la stratégie de Monrovia pour le développement économique de l’Afrique en 1971, le Plan d’action de Lagos et l’Acte final de La

gos en 1980, l’adoption, en 1991, du Traité d’Abuja instituant la Communauté économique africaine (CEA) grâce à la mise en place de ces « pierres angulaires » que sont les communautés économiques régionales et, enfin, la Déclaration de Syrte qui a débouché sur la rédaction et l’adoption de l’Acte constitutif de l’Union africaine en 2001 ; ces mesures et le travail accompli à ce titre ont culminé avec la signature, en 2018, de l’Accord instituant la ZLECAf.

La promesse de réorganiser l’Afrique en une zone commerciale unique offrant de belles perspectives aux entreprises commerciales, aux sociétés et aux consommateurs sur tout son territoire ainsi que la possibilité de soutenir le développement durable dans la région la moins développée du monde concourt à la création d’un marché très dynamique. La CEA a estimé que la suppression des droits de douane dans une ZLECAf performante ferait augmenter le commerce intra-africain de 52,3 pour cent, voire le doublerait, si les obstacles non tarifaires étaient également atténués. Toutefois, l’allègement de ces barrières au commerce intra-africain est lié aux négociations en cours et futures. Une ZLECA performante ne pourra procurer de tels avantages que si le continent est à même de bien développer et moderniser ses moyens de production et d’assurer un approvisionnement efficace de son marché estimé à 1,2 milliard de consommateurs. A juste titre, le rôle crucial de l’industrie est souligné dans l’Agenda 2063 de l’UA (2015), qui appelle à la transformation économique du continent et reconnaît le rôle central de l’industrialisation dans ce processus.

Jusqu’à présent, et malgré un demi-siècle d’efforts concertés de transformation économique, les économies africaines n’ont pas bien réussi à moderniser leurs capacités productives. En témoigne la lenteur de l’industrialisation du continent, qui se traduit par une valeur ajoutée dans le secteur manufacturier toujours très faible, voire en baisse au fil des ans. Historiquement, pourtant, l’industrie, plus particulièrement au stade de la fabrication, est le secteur sur lequel les économies se sont appuyées au début du processus de transformation structurelle. L’expérience de l’Afrique en matière d’industrialisation est en général décevante malgré la mise en œuvre, au fil des ans, de plusieurs stratégies de développement. La ZLECAf lui offre de grandes possibilités de faire beaucoup mieux.

- La ZLECAf – Un catalyseur pour promouvoir l’industrialisation de l’Afrique

La ZLECA cherche à améliorer l’intégration économique du continent africain en créant un marché unique fondé sur le principe de la libre circulation des entreprises, des personnes et des capitaux. Cette ambition sera réalisée au cours de cycles successifs de négociations qui élimineront progressivement les barrières tarifaires et non tarifaires au commerce des marchandises et libéraliseront celui des services. La ZLECAf a notamment pour principal objectif d’améliorer la compétitivité au niveau de l’industrie et des entreprises en exploitant les perspectives de production à grande échelle, d’accès au marché continental et d’une meilleure réallocation des ressources. C’est un moyen de promouvoir l’industrialisation dans le cadre d’un marché intégré. L’élimination proposée des obstacles tarifaires et non tarifaires au commerce devrait défragmenter les marchés et améliorer la performance industrielle, permettant ainsi aux entreprises africaines de réaliser des économies d’échelle et de se doter de capacités productives compétitives pour le commerce régional et international de produits à valeur ajoutée, ce qui peut amener une transformation structurelle, une croissance soutenue et la création des emplois nécessaires à l’Afrique. La libre circulation des personnes et des capitaux leur permettra aussi d’avoir accès à un ensemble de ressources, qu’elles soient financières ou humaines. Si la ZLECA est mise en œuvre avec succès, le secteur manufacturier africain devrait doubler de taille et sa production annuelle atteindre 1 billion de dollars d’ici à 2025 et créer plus de 14 millions d’emplois.

- Renforcer les chaînes de valeur régionales, un pilier essentiel de la ZLECAf

Dans le cadre des mobilisations pour garantir le succès de la ZLECAF au profit des Etats et des peuples du continent, les gouvernements africains se sont engagés à développer des chaînes de valeur régionales (CVR) à travers un certain nombre de programmes et de stratégies déployés à l’échelle des régions et du continent. La plupart des initiatives ont achoppé sur des problèmes de mise en œuvre.

De nombreuses études et analyse, dont une de l’OCDE, révèlent que seules des politiques de CVR ascendantes associant plus étroitement le secteur privé pourront combler ces lacunes. Une mobilisation plus efficace des ressources nationales et la recherche de nouvelles sources de financement sont également fondamentales afin de garantir l’appropriation, la mise en œuvre et un suivi adapté des résultats.

Les enseignements et les grandes tendances mises en évidence par ces études permettent de dégager deux axes transversaux pour la coopération régionale :

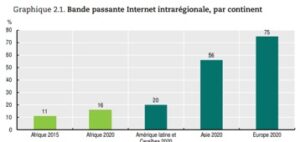

- Les responsables politiques et le secteur privé peuvent collaborer pour réduire les coûts du commerce et de la production intra‑africains. Actuellement, ces coûts ont atteint les niveaux de ceux de 2007. L’adoption à plus grande échelle de solutions novatrices dans le domaine de la logistique et de la finance pourrait les faire baisser. Le déploiement d’infrastructures Internet intrarégionales et l’adoption de réglementations accommodantes pour régir les flux de données transfrontaliers sont d’autres prérequis à l’ère du numérique. En 2020, la bande passante intrarégionale en part de la bande passante Internet totale ressortait à 16 % en Afrique, contre 20 % en Amérique latine et Caraïbes, 56 % en Asie et 75 % en Europe ;

- Les responsables politiques peuvent délibérément s’employer à resserrer les liens entre travailleurs, producteurs nationaux et multinationales. Les pays peuvent profiter du processus de la ZLECAf pour développer les compétences, les marchés publics et des cadres d’investissement communs. La priorité accordée aux pôles d’activité peut améliorer la compétitivité nationale et attirer des investissements. Entre 2012 et début 2019, l’intensité lumineuse nocturne dans les pôles d’activité (valeur indicative de l’activité et du développement de ces zones) a pratiquement doublé.

Dans ce contexte, surgissent un certain nombre de questions et réflexions qui devraient focaliser l’attention des décideurs politiques et autres acteurs impliquées dans la promotion, le développement et l’animation des chaines de valeurs régionales, dans le contexte de la ZLECAf.

Quelles stratégies pour renforcer les chaînes de valeur régionales ?

- Accélérer la transformation digitale de la production et du commerce transfrontaliers

(Source : OCDE)

- Adapter les stratégies nationales d’industrialisation à la ZLECAf

(Source : OCDE)

Comment les gouvernements africains peuvent-ils mettre en œuvre ces mesures prioritaires ?

(Source : OCDE)

Les politiques de développement des chaînes de valeur régionales doivent se concentrer sur le secteur privé et la mobilisation des ressources nationales.

Depuis les années 1980, les institutions africaines ont lancé des initiatives pour favoriser l’essor de chaînes de valeur régionales et mondiales dans l’objectif plus large d’enclencher la transformation de la production. Le tableau ci-dessous présente ces initiatives, en rappelant leurs principaux objectifs et les écueils rencontrés lors de leur mise en œuvre. En 2003 par exemple, l’Initiative pour le renforcement des capacités productives de l’Afrique a défini deux objectifs pour le développement de CVR, à atteindre d’ici 2015 : i) la production de « marchandises qui répondent aux exigences de qualité des marchés actuels » ; et ii) la nécessité de « monter en gamme pour capter de futurs marchés ». Chaque région s’était alors vu assigner une ou plusieurs chaînes de valeur à développer à l’horizon 2015 (Marti et Ssenkubuge, 2009).

Tableau : Initiatives africaines pour favoriser le développement des chaînes de valeur mondiales et régionales, de 1980 à ce jour.

Depuis quelques années, les communautés économiques régionales (CER) ont défini des feuilles de route pour certaines chaînes de valeur régionales. Une approche régionale permet d’identifier les chaînes de valeur en fonction des avantages comparatifs. La feuille de route pour l’industrialisation de la Communauté de développement de l’Afrique australe (SADC) 2015‑63 prévoit ainsi de développer six CVR : agro‑industrie, mines et minéraux, produits pharmaceutiques, autres biens de consommation, biens d’équipement et services. Depuis 2014, la Communauté économique des États de l’Afrique de l’Ouest (CEDEAO) et l’Union Économique et Monétaire Ouest‑Africaine (UEMOA) ont adopté le Programme de Compétitivité de l’Afrique de l’Ouest (WACOMP) — un plan de six ans conçus pour soutenir huit chaînes de valeur (manioc, textile et habillement, mangue, technologies de l’information et de la communication, oignon, ananas, cuirs et peaux et cuir) à l’échelon national et régional. Dans le sillage de l’adoption de la stratégie pour le coton, le textile et l’habillement de la Communauté d’Afrique de l’Est (CAE), ce secteur est devenu un axe prioritaire des plans de développement national des pays membres dans le but commun de bâtir une industrie textile et de l’habillement compétitive à l’échelle mondiale. Malgré la multiplication des initiatives, la plupart n’ont jusqu’ici pas obtenu les résultats escomptés. La plupart des économies africaines ne sont pas parvenues à accroître leur participation dans les CVR. Le commerce intrarégional ne représente toujours que 15 % du total des échanges de l’Afrique. Le manque de respect des nombreux engagements régionaux et continentaux a également suscité des inquiétudes quant à une « crise de la mise en œuvre » (UA, 2017). Mais il faut rappeler que le rythme de l’intégration économique de l’Afrique est semblable à celui observé dans la plupart des autres régions du monde. Le marché unique européen n’est entré en vigueur qu’environ 35 ans après avoir été identifié par la Communauté économique européenne comme un objectif majeur. D’autres difficultés, notamment la lenteur de la transformation productive, ont également freiné les progrès. Ces expériences rappellent à quel point le recours à une stratégie descendante pour développer des chaînes de valeur régionales peut être contreproductif. Les approches impulsées par le haut risquent de passer à côté de certaines spécificités et de négliger des besoins et des opportunités pour les entreprises qui produisent et commercent d’un pays d’Afrique à l’autre (Hartzenberg, 2011 ; Ndzana Olomo, 2021a). En outre, la non‑prise en compte des intérêts et des incitations propres à un pays entraîne souvent des difficultés de mise en œuvre. Des intérêts politiques et commerciaux bien ancrés peuvent faire échouer des initiatives régionales (Byiers et al., 2021).

L’échec relatif de la mobilisation des ressources domestiques a compromis le déploiement des précédents programmes d’industrialisation régionaux. La plupart des initiatives n’ont pas disposé des ressources et des mécanismes institutionnels nécessaires pour suivre et évaluer la mise en œuvre. De nombreux pays n’ont ainsi pas respecté leurs engagements à allouer au moins 10 % des budgets nationaux à l’agriculture, conformément à la déclaration de Maputo (UA, 2016). Quant à la décennie du développement industriel de l’Afrique (DDIA), elle n’a pas été en mesure de formuler une stratégie opérationnelle d’affectation des moyens financiers. De même, de nombreux pays n’ont pas mis en œuvre les programmes du Nouveau partenariat pour le développement de l’Afrique (NEPAD), trop dépendant d’apports financiers extérieurs imprévisibles. Une mobilisation optimisée des ressources intérieures sera donc indispensable pour financer le déploiement de stratégies de développement régionales. À ce titre, l’Union africaine (UA) prévoit de financer 75 à 90 % des cibles de l’Agenda 2063 grâce à la mobilisation des ressources domestiques, le solde étant assuré par des mécanismes de financement externes.

La participation du secteur privé est un levier indispensable pour développer des chaînes de valeur régionales.

Les institutions africaines auraient tout avantage à se rapprocher du secteur privé pour concevoir et mettre en œuvre des politiques de CVR. Byiers et al. (2021) proposent une approche adaptative en six étapes et centrée sur les problèmes à résoudre, afin d’améliorer la coopération entre le secteur public et le secteur privé. L’adoption d’un processus ascendant initié par le secteur privé peut entretenir la dynamique politique tout en améliorant l’identification des priorités – réduction des tarifs douaniers, déploiement d’infrastructures, renforcement des compétences et meilleur accès aux financements (OCDE, 2020). Les CER ont un rôle important à jouer pour faciliter l’implication du secteur privé dans les CVR (ZLECAf/PNUD, 2021). Depuis quelques années, plusieurs programmes régionaux ont vu le jour pour instituer de nouveaux espaces de discussion entre décideurs, représentants des entreprises et acteurs de chaînes de valeur stratégiques. Ainsi, le Salon des banques et des PME, une manifestation annuelle instituée dans l’UEMOA en 2014, a attiré 525 exposants et été à l’origine de quelque 1 200 réunions entre entreprises. Au Ghana, l’antenne locale du WACOMP accompagne depuis 2009 une série de projets pour rapprocher la fédération des exportateurs ghanéens, l’autorité en charge de la promotion des exportations et les responsables du dispositif de soutien aux entreprises à travers des subventions de contrepartie. Ces projets peuvent permettre d’identifier les principaux freins et opportunités dans la production, la transformation, l’application des règles et l’accès aux marchés pour certaines chaînes de valeur (WACOMP Ghana, 2020).

Les secteurs publics et privés doivent collaborer afin de réduire le coût de la production et du commerce transfrontaliers

La pandémie de COVID‑19 et l’essor des marchés intérieurs accélèrent la transformation digitale de l’Afrique. Les nouvelles solutions dématérialisées, en particulier dans la logistique et les services financiers, pourraient notamment faire baisser les coûts, toujours élevés, de la production et du commerce intra‑africains. La transformation digitale des réseaux de production crée également des attentes supplémentaires pour une circulation fluide et sécurisée des données à travers les frontières. Les gouvernements peuvent contribuer au déploiement de solutions innovantes en matière de logistique commerciale et de financement. Les échanges africains sont souvent freinés par des problèmes liés à la logistique, au financement du commerce ou aux règlements. Les coûts logistiques en Afrique sont ainsi trois à quatre fois plus élevés que la moyenne mondiale (Plane, 2021). Le déficit de financement du commerce de l’Afrique, mesuré de manière grossière par la valeur totale des demandes de financement du commerce extérieur rejetées par les banques, ressortait à 81.8 milliards USD en 2019 – restreignant ainsi la capacité des producteurs africains à être compétitifs sur les marchés internationaux. De même, les paiements transfrontaliers en Afrique sont coûteux et souvent retardés. Ces goulets d’étranglement pénalisent particulièrement durement les microentreprises et les PME. Ainsi, alors qu’elles représentent 80 % des entreprises en Afrique, elles n’ont bénéficié que de 34 % du financement du commerce en 2019 (BAD et Afreximbank, 2020). Ce sont aussi elles qui créent la majorité des emplois.

Source : Compilation des auteurs d’après les données tirées de Telegeography (2021), Global Internet Geography (base de données).

Des politiques proactives peuvent renforcer les relations industrielles dans les réseaux de production régionaux

Le renforcement des liens entre travailleurs, fournisseurs et multinationales est crucial pour assurer le développement de réseaux de production locaux. Mais la faiblesse des capacités productives et les barrières à l’investissement continuent de freiner leur essor. Les politiques en matière de compétences dépendent des besoins spécifiques et des objectifs de montée en gamme de chaque chaîne de valeur. La présence d’une main‑d’œuvre qualifiée est indispensable pour attirer des investissements et resserrer les liens avec les entreprises chefs de file. Les talents et les compétences font partie des quatre facteurs déterminants pour attirer des investissements étrangers dans les économies en développement, aux côtés de la stabilité politique et macroéconomique et de la solidité des cadres réglementaires (Banque mondiale, 2020). La plupart des activités en aval comme la couture (industrie textile) et l’assemblage (électronique) dépendent d’une main‑d’œuvre abondante encadrée par des superviseurs, des managers et des contrôleurs de la qualité. La participation à des activités à plus forte valeur ajoutée et intensité de connaissances, comme la recherche et le développement, le design industriel et les services de suivi nécessite de disposer de compétences techniques et avancées.

À court et à moyen terme, il est essentiel de privilégier le renforcement des compétences et la reconversion, en fonction des besoins du secteur et des attentes sur le plan de la transformation socioéconomique.